От нового финансового кризиса нас спасает активность центральных банков и их способность выбросить на рынок огромные объёмы наличности. Но только в краткосрочной перспективе. Оказывается, сегодня рынки не в состоянии выживать без помощи со стороны центральных банков. В связи с этим – не должны ли последние быть напрямую интегрированы в процессы государственного управления и находиться под контролем граждан? Об этом размышляет Жак Сапир, профессор экономики Парижской Высшей школы социальных наук (EHESS).

Что произошло на рынке РЕПО?

Во вторник, 17 сентября, и в среду, 18 сентября, на рынке РЕПО (Sale and Repurchase Agreement – соглашение о покупке ценных бумаг с последующим выкупом по обусловленной цене. – Прим. ред.) в Нью-Йорке разразился быстротечный, но разрушительный кризис, ставший доказательством слабости межбанковских рынков, которые, в сущности, так и не оправились от последствий финансового кризиса 2008–2009 годов. По приказу руководства Федерального резерва в ситуацию для восстановления спокойствия и предотвращения полного краха рынков банковской ликвидности пришлось вмешаться надзорному органу – Федеральному резервному банку Нью-Йорка (ФРБНЙ). Не среагируй вовремя центральные банки, через несколько дней начались бы банкротства так называемых системных банков, что в свою очередь привело бы к параличу всей финансовой системы. Является ли этот кризис предвестником нового финансового обвала? Возможно, он и не наступит в ближайшее время, поскольку центральные банки приобрели навыки молниеносного реагирования. Тем не менее этот кризис свидетельствует о чрезвычайной хрупкости всей международной финансовой архитектуры, остающейся таковой, несмотря на разумные меры по её укреплению, принятые сразу после финансового кризиса 2008 года.

Суть проблемы: вопрос банковского рефинансирования

Банковское рефинансирование есть важнейшее условие плавного функционирования экономики. Не будь постоянного рефинансирования, у банков бы тотчас иссякла ликвидность, и они утратили бы способность предоставлять кредиты. Но ведь банки ворочают огромными деньгами. Зачем же им тогда нужно рефинансирование?

Основная причина кроется в задержках выплаты займов в согласованные крайние сроки, привязанные к датам возвращения займов, на которые подписываются они сами. Дело в том, что банки уже давно не работают со своими собственными средствами. Они берут взаймы либо у граждан – в виде депозитов до востребования населения и предприятий – либо на финансовых рынках. Последние займы, как правило, краткосрочные, тогда как активы банков (иными словами, кредиты, которые они предоставляют населению, компаниям и правительствам штатов) имеют долгосрочный характер. Это называется «преобразованием» краткосрочного долга в долгосрочные активы. Банки обязаны регулярно возобновлять займы, ибо поддерживать баланс активов и пассивов без этого невозможно. Необходимо подчеркнуть, что данный вопрос не имеет никакого отношения к платёжеспособности банков. Банк может быть платёжеспособным (то есть иметь активы и пассивы в состоянии равновесия), но в какой-то момент ощутить недостаток ликвидности, или, другими словами, оказаться в ситуации, когда его наличных ликвидных активов не хватает для осуществления текущего платежа в полном объёме. Если бы банки работали в изоляции друг от друга, или без поддержки со стороны Центрального банка, или не имели бы доступа к межбанковскому рынку, то кредитование не производилось бы с таким размахом, как сейчас. Поэтому ещё в XIX веке в банковской сфере утвердился принцип, по которому каждый Центральный банк является «кредитором в последней инстанции». В силу этого банки также способны справляться с финансовыми встрясками, которые государства устраивают на межбанковском рынке (во Франции, кстати, на этот счёт был принят закон 1973 года). Нам понятно огромное значение рынка банковской ликвидности.

Оказавшись в ситуации избытка или недостатка ликвидности, банки могут обратиться к руководству двух подразделений рынка на Уолл-стрит.

Во-первых, они могут осуществлять ежедневные заимствования в Центральном банке, предоставив в качестве обеспечения часть своих активов, таких как краткосрочные казначейские обязательства. Это так называемая ставка «овернайт» банковского финансирования (OBFR), которая является мерой стоимости общего, необеспеченного ежедневного банковского финансирования. Она рассчитывается на основе суммы федеральных фондовых операций, некоторых операций с евро и некоторых операций с внутренними депозитами. Федеральный рынок наличности включает в себя внутренние заимствования в долларах США, осуществляемые кредитными учреждениями в интересах других депозитных учреждений и некоторых других хозяйствующих субъектов, главным образом государственных предприятий.

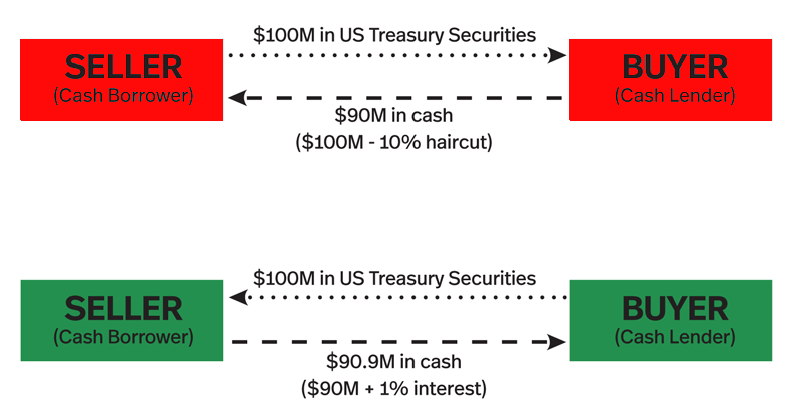

Во-вторых, они могут использовать «РЕПО». Это защищённый, предназначенный для банков финансовый инструмент, используемый в межбанковских договорах, который очень быстро доказал свою незаменимость. Механизм его действия следующий. Учреждение продаёт активы – например, ценные бумаги правительства Франции или США, либо любые другие облигации – другому учреждению и берёт на себя обязательство их выкупить в оговорённую дату и по заранее установленной цене. Таким образом, первое получает наличные средства, из которых вычитается десятипроцентная «скидка», соответствующая обеспечению, взимаемому вторым учреждением. По истечении 24 часов или более продолжительного срока (в зависимости от условий договора) первое учреждение возвращает занятые у второго деньги и выплачивает ставку вознаграждения размером в один процент, получая взамен свои ценные бумаги. Если первое учреждение не располагает объёмом средств, достаточным для выкупа своего достояния, то второе учреждение становится собственником ценных бумаг, предоставленных в качестве обеспечения сделки, и имеет право перепродать их. В так называемых «трёхсторонних» сделках РЕПО между банками в качестве посредника действует некий «агент», ручающийся за то, что фонды имеют достаточную стоимость, чтобы служить обеспечением суммы, выданной в качестве ссуды по договору. Таким образом, РЕПО являются договорами между двумя юридическими лицами (банками). В Нью-Йорке ежедневный учёт по таким договорам ведёт Федеральный резервный банк Нью-Йорка (ФРБНЙ).

Рисунок 1

Характеристика операций на рынке РЕПО

Что такое рынок РЕПО?

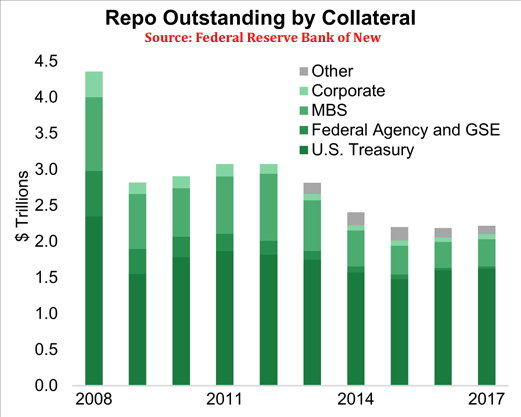

Следовательно, рынок РЕПО является ключевым элементом в операциях по рефинансированию финансовых учреждений, ежегодный объём которых составляет от 2 до 4,5 триллионов долларов (один триллион долларов). Отсюда становится ясным значение рынка РЕПО. То, что его основу составляют облигации, казначейские обязательства США, ценные бумаги федеральных ведомств и государственных предприятий (да, государственные компании есть даже в США), а также корпоративные облигации (категории ААА), обеспечивает – в теории – безопасность этого рынка, поскольку под займы предоставляется обеспечение. Позволяя финансовым учреждениям приобретать краткосрочную ликвидность, рынок РЕПО вдобавок способствует диверсификации их активов.

Однако мы убеждаемся, что от кризиса 2008 года рынок РЕПО так по-настоящему и не оправился. В докризисные времена объём операций на нём достигал $4,5 триллионов в год, а в 2016 и 2017 годы составил около $2,5 триллионов, то есть сократился на 45%.

Рисунок 2

Задолженность по выплате обеспечения на рынке РЕПО

Источник: Федеральный резервный банк Нью-Йорка

Разразившийся 17 и 18 сентября на рынке РЕПО кризис продолжался 19 и 20 сентября (четверг и пятницу) и впоследствии перекинулся на рынок OBFR. Учитывая принципиальное значение рынка РЕПО, кризис стал настоящим шоком для участников финансовых рынков и послужил серьёзным предупреждением для руководства финансовых учреждений.

Что произошло потом?

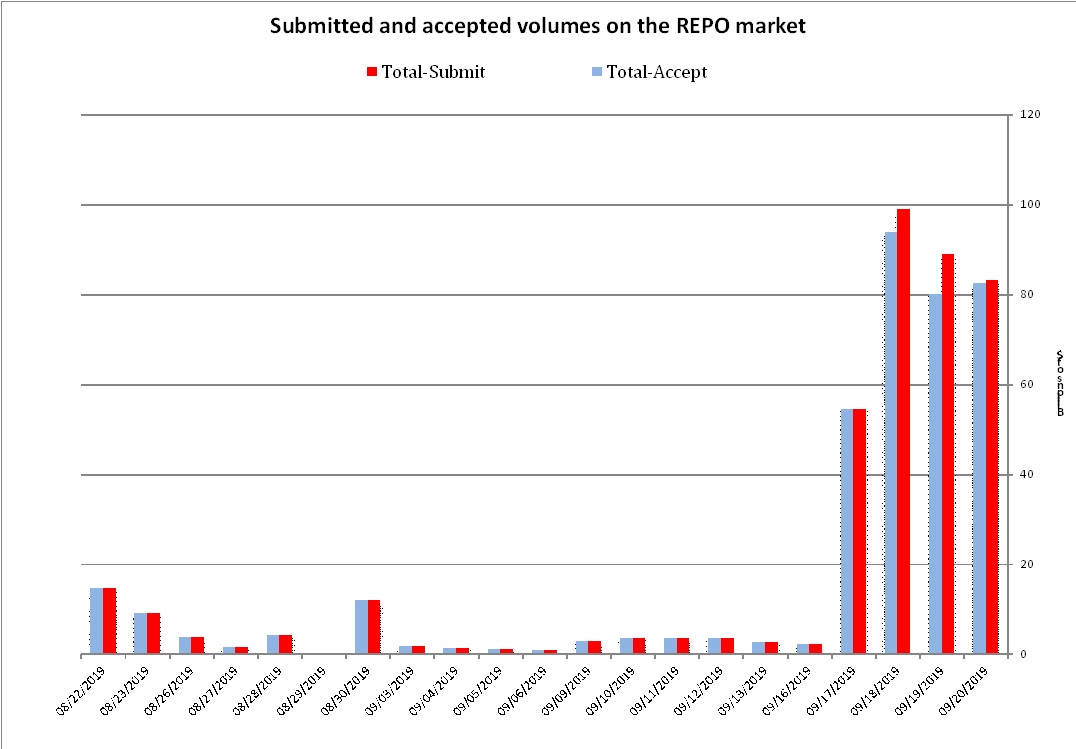

Ко вторнику запрошенные объёмы финансирования («общий объём заявок» на Рис. 3) намного превысили обычные объёмы акцептов по межбанковским договорам. Неожиданный взлёт спроса на ликвидность подстегнул рост процентных ставок по операциям РЕПО, которые обычно колеблются в пределах одного-двух процентов. Ставки достигли почти 10%, то есть одного из самых высоких уровней за всю историю межбанковских операций. (В понедельник рост составил 6%.) Возникла реальная опасность того, что банки останутся без ликвидности и будут не в состоянии выполнять свои обязательства. Это вызвало бы банкротство крупных банков со всеми вытекающими последствиями.

Рисунок 3

Кризис 17–20 сентября

Источник: ФРБНЙ

Следовательно, причиной кризиса явился огромный рост спроса на РЕПО. Данные на диаграмме 3 свидетельствуют о том, что во вторник потребность превысила 55 миллиардов, а в среду достигла почти 100 миллиардов, тогда как в предыдущие дни она составляла от 2 до 12 миллиардов. Если бы спрос продержался на этом уровне ещё чуть дольше, то на его удовлетворение потребовалось бы от 13 до 25 триллионов долларов, то есть сумма ежегодного оборота. Утверждается, что банки запросили больше, чем обычно, наличности из-за того, что им, дескать, было необходимо заплатить налоги.

Но в этой гипотезе чего-то не хватает. На этот кризис наложился кризис ликвидности в Саудовской Аравии, возникший вследствие разрушения трубопровода, по которому перекачивалось на экспорт до 50% добываемой в стране сырой нефти. Тоже возможная причина! Впрочем, все эти догадки говорят лишь об одном: чтобы обрушить рынок, достаточно всего одной, вполне себе малозначительной, «аварии». Во вторник и в последующие дни объёмы запрошенных средств (потребность в ликвидности) превысили предложение. Опасность общего кризиса ликвидности стала вполне реальной.

Во вторник, 17 сентября, Федеральный резервный банк Нью-Йорка влил в финансовую систему 53 миллиарда долларов; повторная инъекция в среду составила 75 миллиардов. Речь идёт о региональном отделении Федеральной резервной системы США, обслуживающем рыночные операции на Уолл-стрит. Ему и пришлось отреагировать, причём быстро, на разрастающееся явление, чьи последствия – остановка всего рынка денежной наличности – обещали обернуться катастрофой.

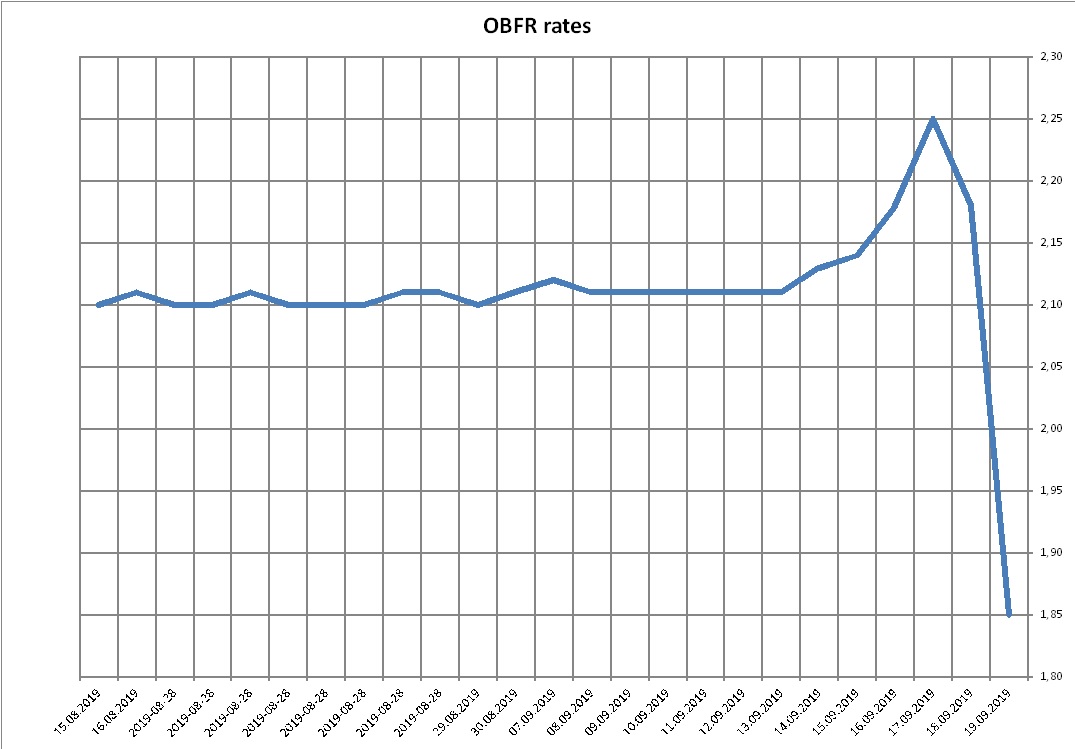

Вмешательство ФРБНЙ сказалось и на процентных ставках повседневного банковского финансирования (OBFR). После интервенции ФРБНЙ резко взлетевшая ставка ссудного процента незамедлительно пошла вниз (диаграмма 4).

Рисунок 4

Источник: ФРБНЙ

Ставка, действительно, долгое время оставалась стабильной (2,1%), но 17 сентября она резко подскочила до 2,25%, а после интервенции ФРБНЙ 19 сентября снизилась до 1,85%.

Предвестие грядущего кризиса?

Повторяю: для банков нет ничего страшнее кризиса ликвидности, который сметёт их с рынка за два или три дня, даже если они полностью платёжеспособны. Все мы прекрасно помним стремительное банкротство банка Bear Stearns, произошедшее 17 марта 2008, – первый тревожный звонок перед кризисом на рынке субстандартного кредитования и банкротством Lehman Brothers.

Аналогии – вещь соблазнительная, особенно для специалистов. Но они не обязательно находят подтверждение в действительности, во всяком случае – в краткосрочной перспективе. От нового финансового кризиса нас спасает активность центральных банков и их способность выбросить на рынок огромные объёмы наличности. Но повторюсь – опять же в краткосрочной перспективе. Однако – и это очень важный момент – события той сентябрьской недели показали, что рынки не в состоянии выживать без едва ли не повседневной помощи со стороны тех же самых центральных банков. В сущности, межбанковский «рынок» больше не существует, поскольку операции на нём были бы невозможны без постоянной поддержки центральных банков. Стало быть, мы вернулись назад к административной системе финансирования, хотя и не говорим об этом вслух. Межбанковский рынок является матрицей всех прочих рынков. Так почему же он не сработал во вторник и среду, 17 и 18 сентября? Иначе говоря, почему предложение ликвидности не соответствовало спросу? На этот счёт может быть несколько гипотез.

Первая, конечно, гласит о том, что у «кредитных» банков на рынке РЕПО не хватило наличности. В техническом смысле это действительно так. Но ведь по ходу кризиса недостающая ликвидность всё-таки нашлась, пусть и с помощью центрального банка. Это заставляет нас заподозрить, что сама структура рынка РЕПО предполагает существование недостатка наличности. Но почему?

Этот вопрос приводит нас ко второй гипотезе. Банки питают мало доверия к ценным бумагам, которыми они торгуют на рынке. Но так или иначе эти бумаги суть казначейские обязательства. Недостаток доверия к продуктам, обеспечивающим функционирование рынка РЕПО, это проявление всеобщего скептицизма в отношении облигаций и страха перед неожиданным «обвалом» рынка облигаций. Не секрет, что такая возможность широко обсуждалась специалистами.

В таком случае возможна и третья гипотеза. Имеющие наличность банки хотят придержать её любой ценой. Этим, наверно, можно было бы объяснить, почему причиной такого расстройства на рынке РЕПО стало одно вполне предсказуемое «несчастье» (вроде уплаты налогов в США) и внезапная заявка на получение некоего объёма ликвидности со стороны Саудовской Аравии. Действительно, сумма в 55 миллиардов долларов значительно больше того, что запрашивалось ранее. Но в подобных случаях банки и финансовые компании, чтобы не трогать собственных фондов ликвидности, стремятся заполучить «рыночную ликвидность». Эта ситуация соответствовала бы «ловушке ликвидности», о которой Джон Кейнс говорит в «Общей теории». Не проявляющаяся открыто неуверенность на рынке тем не менее настолько осязаема, что финансовые агенты с большой неохотой расстаются с имеющейся у них ликвидностью. Предпочтение, напротив, отдаётся различным способам приобретения ликвидности, даже если это сопряжено с дополнительными издержками, а не использованию резервов наличности, если таковые имеются.

Вышеприведённые гипотезы делают возможным появление метагипотезы, способной помочь нам при окончательном осмыслении причин кризиса, в конце сентября. Дело в том, что неуверенность и недоверие, унаследованные от краха 2008–2009 годов, так никуда и не делись. Финансовые рынки постоянно озираются по сторонам в поисках признаков надвигающегося нового кризиса. В их озабоченности и недоверии отражается то обстоятельство, что финансовая деятельность, которая во всё большей степени отрывается от «реальной» экономики, становится всё менее и менее легитимной. Тот факт, что рынок РЕПО уже не может функционировать в автономном режиме, во всеуслышание свидетельствует о состоянии всей финансовой системы в целом, которая теперь полностью зависит от деятельности центральных банков. Однако каждый предпринятый ими шаг по стабилизации положения в итоге только усиливает беспокойство и недоверие.

Это в свою очередь поднимает вопрос о статусе центральных банков. Вымысел об их «независимости» нужен для поддержания легенды об эффективности рыночной экономики и подавления инфляционных страхов. В теоретическом плане тезис о «независимости» был нужен для обеспечения эффективности интервенций со стороны центральных банков. Теперь рынки зависят от центральных банков, как мы убедились на примере рынка РЕПО, но это относится и к рынкам акций. Разница в том, что последние в силу своих балансов, на которых теперь имеется значительный объём ценных бумаг, становятся зависимыми от реальностей рынка. Независимость центральных банков не даёт последним встать в положение внешних наблюдателей по отношению к рынкам. Но это как раз то, что необходимо им в их работе. И всё же – нормально ли называть «независимыми» учреждения типа центральных банков, которые столь сильно влияют на экономическую деятельность и так необходимы для повседневного функционирования экономики? Не должны ли они быть напрямую интегрированы в процессы государственного управления и находиться под контролем граждан?

Таким образом, мини-кризис, случившийся 17 сентября, можно считать необходимым напоминанием о внутренней неустойчивости международной финансовой системы и о существовании срочной необходимости её реформирования. В рамках такой реформы государствам следует предоставить большую степень контроля над средствами, обеспечивающими жизнедеятельность рынков.